본 시리즈는 증권법과 EB-5 프로그램의 관계에 대해 항상 궁금했지만 정확히 파악할 시간이 없었던 EB-5업계 종사자들을 위한 기초적인 내용을 다루었습니다.

1부: 기본 – 등록 요건 및 면제

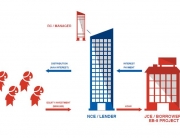

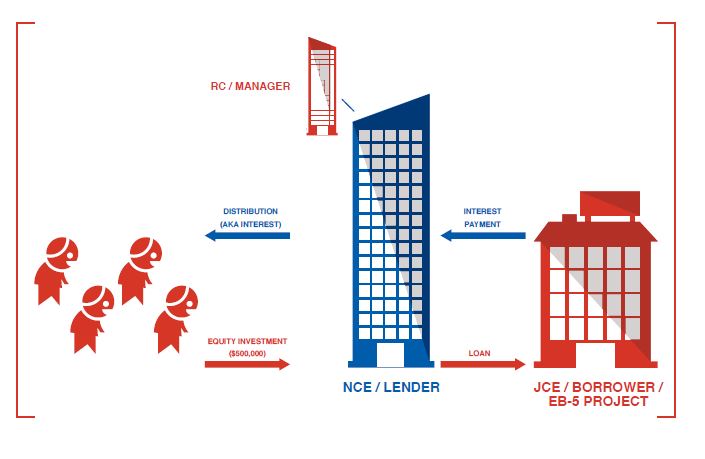

법률적 관점에서 볼 때 EB-5 투자이민 프로그램은 여러 분야의 법이 접목되어 있습니다. 일단 EB-5가 이민 프로그램이니 당연히 이민법을 다룹니다. 또, 모든 리저널 센터 프로젝트와 점점 더 많은 EB-5 직접투자 프로젝트에서 투자자들이 신규사업체(New Commercial Enterprise 또는 NCE)를 통해 투자를 실행하게 되는데, 신규사업체는 기본적으로 펀드이기 때문에 여기서 EB-5 프로그램과 증권법이 맞물리게 됩니다. 뿐만 아니라 상당수의 리저널 센터 프로젝트는 부동산 프로젝트이기 때문에 부동산금융도 중요한 부분이 됩니다.

특히 몇 건의 EB-5 사기 사건이 발생한 이후 증권거래위원회(SEC)가 EB-5 시장을 주목하게 되면서, EB-5의 증권법적 측면이 최근 많은 관심을 받고 있습니다. 심지어 EB-5 사모발행모집(Private Placement)은 SEC의 2016년 우선조사 대상 목록에 오르기까지 했습니다.

로펌과 증권사(broker-dealers)를 비롯한 EB-5 업계 종사자들 사이에서도 온라인 상으로 많은 이야기들이 오가고 있습니다. 관심의 주제는 Reg D(증권법 규정 D)와 Reg S(증권법 규정 S) 등의 등록요건 면제규정, 506(b)와 506(c) 조항에 따른 발행의 차이뿐 아니라, 최근에는 EB-5 거래 시 증권사의 필요성, 역할 및 중요성 등도 관심을 끌고 있습니다.

그런데 도대체 이게 과연 무슨 의미일까요? 초보자를 위한 글이니 처음부터 설명하도록 하겠습니다.

증권이란 무엇인가?

증권에 대한 대법원의 정의는 “특정인이 본인의 자금을 공동사업에 투자하여, 오직 자금공모자 또는 제3자의 노력에 따른 이익을 기대하는 계약, 거래 또는 계획”입니다. 대부분의 사람들은 기업이 발행하는 주식이나 채권을 매입하는 것이 증권이라는 생각에 익숙합니다만, 이것이 증권의 전부는 아닙니다. 증권 매입을 분간하는 간단한 기준은 해당 구매를 통해 유형의 대가를 얻게 되는가 입니다. 미래 이익(예: 배당금)의 일부를 받기로 하고 기업의 지분(예: 주식)을 구입했다면 이는 증권을 매입한 것이 됩니다. 하지만 부동산 구입은 증권 매입이 아닙니다.[1]

본인이 매입한 것이 증권인지의 여부가 왜 중요한 것일까요?

두 가지 이유가 있습니다. 첫째, 매입 대상이 증권인지 아닌지에 따라 증권에 대해 적용되는 연방 증권법(및 관련된 각 주의 증권위원회법)의 적용 여부가 정해지기 때문입니다. (TV드라마 Breaking Bad나 Justify에 나오는 살인 사건으로 생각해 봅시다. 누가 왜 어떻게 살인을 했느냐에 따라 FBI의 수사 참여 여부가 결정되는 것과 같습니다.)

둘째, 만약 증권을 매입한다면, 증권법 상의 등록 요건이 적용되기 때문입니다.

그리고 EB-5 업계에서 증권법이 중요한 이유는, 외국인 투자자에게 매각되는 EB-5 신규사업체(NCE) 지분 단위가 증권으로 간주되기 때문입니다.

증권법 상의 등록 요건

증권에 관련된 주요 법은 1933년 증권법과 1934년 거래법 두 가지입니다. 여기에는 두 법이 처음 제정된 연도에도 의미가 있습니다. 1929년 주식시장의 대폭락으로 대공황이 시작되었는데, 연방 정부는 무분별한 증권 지분의 매매를 주식시장 폭락의 원인으로 지목하고 1930년대부터 증권 시장을 관리하기 위한 체제를 마련하기로 했습니다.

따라서 1933년 증권법은 매우 포괄적인 규칙으로 시작되는데, 기본적인 내용은 “미국 내에서 증권을 판매하려면 SEC에 해당 증권을 등록해야 한다”는 것입니다.[2] SEC에 증권을 등록하려면 “등록신청서(Registration Statement)”를 제출해야 하는데, 이것이 바로 증권법 5조의 “등록 요건”입니다. 변호사들이 “5조 위반(Section 5 violation)”이라고 한다면, 바로 위에 언급한 가장 기본적인 규칙을 위반했다는 뜻입니다.

SEC에 등록신청서를 제출하는 것은 간단한 결정이 아닙니다. 비용도 많이 들 뿐 아니라 기업의 상당 부분을 공개해야 하기 때문입니다. SEC에 증권을 등록하면 해당 기업에 대한 모든 정보는 공개 정보가 됩니다. 즉, 기업은 증권 등록을 통해 일반인들의 자금을 공모할 수 있게 되는 대신, 자사의 정보 또한 일반에게 공개해야 하는 셈입니다.[3]

증권법은 모든 증권을 등록해야 한다는 원칙을 기본으로 하지만, 더 나아가서는 이러한 등록 요건에서 면제되는 증권이나 거래 유형에 대해서도 상당 부분 규정하고 있습니다.

등록 요건 면제

위 등록 요건 규칙의 예외로 정해진 것이 소위 “면제(exemptions) 조항”입니다. 등록 요건 면제 유형 중 상당히 큰 부분이 “사모발행 면제(Private Placement Exemption)”입니다. “사모”는 1백만불 미만의 소규모 자금을 모집하거나(예를 들어 창업하면서 친구나 가족들로부터 투자금을 모집할 경우), 또는 기업이 관련 지식이 충분한 투자자들을 대상으로 증권을 매각하는 경우를 지칭합니다. 은행이나 뮤추얼 펀드, 보험회사 등은 모두 증권법 상 “공인투자자(Accredited Investors)”로 규정되고, 따라서 이들은 사모 방식으로 증권을 매수할 수 있습니다. 물론 개인도 “공인투자자” 규정을 충족하면 사모 증권 매수가 가능합니다. 일례로, 미국 내에서 발행되는 증권의 2/3 이상이 일정 형태의 사모 방식으로 팔리고 있습니다.

기본 규칙에 대한 예외의 폭이 너무 넓기 때문에 SEC는 기업들이 등록을 피하기 위한 방편으로 면제 규정을 악용하지 않도록 하기 위해 예의주시하고 있습니다. 면제 관련법은 1982년 SEC가 “Regulation D(증권법 규정 D)”라는 이름으로 제정한 폭넓은 규정 아래 적시되어 있고, 이에 따라 등록요건 예외 적용하에 이루어지는 모집(offerings)을 “Reg D 모집”이라고 합니다.

그런데 증권법 규정 D는 미국 내에서 매도되는 증권에 한해서만 적용됩니다. 증권 발행 기업(발행사 등)이 증권을 해외에서 팔기로 한다면, 1990년에 제정된 “Regulation S(증권법 규정 S)”라는 별도 규정이 증권 모집 및 판매에 적용됩니다. 같은 맥락에서 해당 규정상 면제 적용을 받는 해외에서의 모집을 “Reg S 모집”이라고 합니다.

EB-5 모집에 대한 면제 적용

Reg D와 Reg S는 서로 다른 유형의 면제 규정을 지칭하지만, EB-5의 관점에서는 EB-5 투자자가 미국 출신인지 아니면 해외 출신인지를 구분하는 용도로 사용하기도 합니다.

즉, 리저널 센터에서 “우리 센터 투자자 중 약 20%는 Reg D 투자자입니다”라고 한다면, 80%는 해외에서 팔리고 모집/판매 중 20%는 미국 내에서 이루어졌다는 의미입니다. 따라서 미국 내에서의 EB-5 모집은 “Reg D 모집”이라고 부르고 해외에서의 EB-5 모집은 “Reg S 모집”으로 부릅니다.

EB-5 모집을 어떻게 “국내”에서 할 수 있는지 의아해하는 사람들도 있지만, 이는 결국 H-1B 취업비자나 F-1 학생비자처럼 비이민 비자를 소지하고 있는 미국내 거주 외국인들의 EB-5 투자를 의미하는 것입니다.

(2부에서는 “브로커 딜러: 이들은 누구이고 EB-5에 어떻게 관련되어 있는가?”에 대해 설명하도록 하겠습니다.)

——–

[1] An interesting variation would be if you purchase a timeshare interest in a vacation condo. This seems to depend on the state rules – some classify it as a security and some as an interest in real estate.

특이한 예로는 휴가용 콘도에 대해 타임쉐어 지분(timeshare interest)을 구매하는 것이 있습니다. 해당 주의 규정에 따라 타임쉐어 지분을 증권으로 분류하는 곳도 있고 부동산 지분으로 간주하는 곳도 있습니다.

[2] The Exchange Act which was promulgated a year after in 1934 governs what type of reporting an issuer of securities have to make after registration.

일 년 후인 1934년에 제정된 거래법(Exchange Act)는 증권 발행사가 증권등록 후에 신고해야 하는 신고 유형을 규정하고 있습니다.

[3] All public company information can be found on the SEC website called EDGAR. If you’ve never visited, take it for a spin. (For example, put in AAPL, the ticker for Apple and then once on the company page, put search for “10-K” in the filing type for all of their annual statements that provide all their financials, how much the executives are making and a lot more!)

공개 기업의 정보는 모두 EDGAR이라는 SEC 웹사이트에서 볼 수 있습니다. 방문한 적이 없다면 한 번 가보는 것도 좋습니다. (예를 들어, Apple사의 기호인 AAPL을 입력하고 해당 기업 페이지로 가서 filing type에 “10-K”를 넣고 검색하면, 재무정보, 임원 연봉 등등 많은 정보가 들어가 있는 연간 재무제표를 모두 볼 수 있습니다.)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}